Keynote Speech:Satellite Industry & Investment Outlook-TAC’s Perspective

林育烽 處長(台翔航太財務暨投資處)

產業轉型與投資現況:SpaceX 驅動的兆元市場新局

台翔航太財務暨投資處處長林育烽在演講開場時表示,本次分享旨在提供衛星產業的最新現況與投資視角。他首先指出,台翔航太(TAC)是一家控股投資公司,其業務經常與漢翔(AIDC)被混淆,台翔航太是結合官方、科研/法人等機構技術資源與整合轉投資公司之資源,透過投資方式驅動技術、業務、管理及財務的策略合作綜效,提供輔導及投資服務,朝向商業化市場定位為目標,以扶植台灣航太、衛星、國防產業發展,成為最具優勢的策略型投資平台。

林處長觀察到,過去十年衛星產業經歷了根本性的變化,並且預計市場規模將持續擴張,到2035 年將達到1.8兆美元。雖然各家機構對於全球衛星產業產值的年複合成長率(CAGR)預估不一,區間約在5%到10%左右。

目前,SpaceX的Starlink是推動這場變革的核心力量。SpaceX 近期成功完成了第十次 Starship 的發射,並收購了 DTC 頻譜。Starlink 的用戶數已達到700萬戶。

SpaceX 現為全球最有價值的未上市衛星公司,估值約350億美元(35B USD),被稱為「十角獸」。該公司的成長速度極為驚人,近四年的營收成長約40倍,遠超全球衛星產值僅約 2% 的 CAGR。SpaceX 採行垂直整合策略,業務涵蓋發射服務(Launch Service)、衛星寬頻通訊(BB)、衛星物聯網(IoT)、以及國防星盾服務(Starshield)等領域。林處長提及,Google早在2015年就投資了SpaceX(當時估值約 10B USD),至今股權價值已成長約35倍。

衛星產業十年來的五大關鍵趨勢

林處長歸納了過去十年衛星產業演變的五個關鍵趨勢:

- 商業模式轉變:衛星部署從高軌道(GEO)單一monolithic大型衛星轉向低軌道(LEO),催生了「巨型星鏈」(Mega-constellation)的部署。

- 資金結構改變:太空領域的資金來源,從過去主要依賴政府預算,轉變為大量私人投資,包括 創投(VC) 和超級天使(Super Angel)的投入。太空投資資本市場由美國市場獨大轉變為美中歐市場三足鼎立新局面。

- 發射與製造成本劇降:成本的大幅降低是 LEO 發展的基石。

(1) 發射成本:1980 年代發射一公斤約需6.5萬美元。目前 Falcon 9約為1.5K美元。未來 Starship更有潛力將成本降至100至200美元。

(2) 衛星頻寛成本:衛星頻寛成本已從GEO 衛星US$3億美元/Gbps降至约LEO衛星US$2萬/Gbps。 - 地緣政治與預算:地緣政治關係促使歐盟(IRIS 2)和中國大陸(國網與千帆計畫)推出各自的 LEO星座計畫,以達成自主韌性的通訊目標。

- 供應鏈重組:衛星營運商(Operator)和製造商之間發生頻繁的併購(M&A)活動。最終,激烈的競爭將集中在稀缺的衛星頻譜與軌道資源上。

全球衛星市場產值:GNSS 仍佔主流,但 LEO 領域成長迅速

全球衛星市場規模總計約 3000 億美元。如果將市場分為四大領域(衛星服務、地面設備、衛星製造、發射服務),目前最大的市場領域佔有率仍集中在地面設備(Ground Equipment)與 GNSS產品主導了整個市場份額,佔比約55%。然而,受惠於LEO星座的龐大部署需求,目前成長最快的領域是衛星製造(Satellite Manufacturing )和發射服務(Launch Service)。GNSS 相關產值約佔全球衛星總產值的40%左右。

衛星製造端(Space Segment)的技術與供應鏈

LEO 衛星主要屬於重量小於1200公斤的SmallSat規格。目前的主流是200到600公斤級,佔LEO總發射量的約70%。

在衛星製造端,供應鏈程序與航太產業高度相似,從 Tier 1 到Tier 5,皆須遵循嚴格程序。大型LEO業者如SpaceX和Amazon,大多採取垂直整合(Vertical Integration)的製造方式。此外,由於LEO衛星壽命較短,製造端開始導入成本較低的商規(COTS)元件,取代昂貴的太空規元件。進入衛星製造的門檻高,廠商大多需要取得「太空規」的太空履歷認證(Flight Heritage)。

在全球衛星製造商方面,依Mass Class衛星重星與廠商類型,分為三大族群Legacy companies, LEO satellite operators, and Startups。Legacy companies:原以GEO/MEO(>1000kg)Prime Contractor,隨著LEO constellation成為主流,像Airbus(AOS)與MDA成為 Oneweb, Telesat prime contract;或像洛克希德馬丁(LM)收購了Terran Orbit。

地面設備端(Ground Segment)的技術轉型

LEO 衛星的運行高度(約500-600公里)較低,但移動速度極快,約每秒7.8公里,時速約760公里。這要求地面設備必須具備快速的波束追蹤能力。

因此,業界正從用於GEO衛星的傳統機械碟形天線,轉向使用電子相位陣列天線(ESA)進行掃描。ESA的波束轉換速度約0.1毫秒,比傳統天線的0.1秒快約1000倍,使其成為臺灣廠商關注的關鍵技術。

地面設備的生態系分為兩大流派:

就全球LEO UT(地面終端設備),依單軌道與多軌道與衛星營運商,大到可分為Closed與Open 兩大生態系

1. 封閉系統(Close Ecosystem):以Starlink為代表,採自有規格且API不開放給第三方UT。

2. 開放系統( Open System):以傳統GEO業者為主,透過併購與結盟GEO、LEO多軌道衛星營運商聯盟(如Inmarsat與 OneWeb),並開放UT 給第三方,提供多軌道、多波束、多頻差異化服務。

國際投資趨勢:資金從美國擴散,歐中市場成新焦點

全球太空產業的私人投資在2021年達到高峰,總額約120億美元。當時的熱潮由大額融資Mega-Deal(>1億美元)和利用SPAC方式上市所驅動。

當時,約70%的VC資金流向美國公司。然而,國際投資格局正發生轉變:

- 三強鼎立:由於歐盟和中國大陸為了發展自主通訊而加速LEO計畫,資金正逐漸流向這兩個地區,形成了美國、歐盟、中國大陸三強鼎立的投資局面。

- 階段轉移:2021年後,許多美國早期新創公司(如 SpaceX, OneWeb, AST Space Mobile)已進入擴大階段(Scale-up),資金需求降低。相對地,歐盟和中國大陸的公司多處於新創階段(Startup)。因此,未來市場Mega Deal大額融資的投資機會,預計更容易出現在歐洲與中國大陸的新興地區。

- 公私協力:歐盟和中國大陸的投資多採用公私協力的方式(PPP, public private partnership),如中國大陸的千帆計畫就是由上海市政府與當地創投資金支持,投資上海恆信、上海格思航太。

臺灣產業概況:產值集中地面設備,挑戰 ESA 關鍵技術

臺灣的衛星產業產值在2023年約為2250億臺幣。這個數字高於臺灣航太產業2024年預估的1500 億臺幣產值。臺灣衛星產值約佔全球的2%以上。

然而,臺灣的產值結構極度集中:98%的產值集中在地面設備端(主要為 GNSS 相關)。其中一家「G公司」的貢獻,約佔臺灣衛星總產值的 70%。林處長指出,正是這家公司的貢獻,使得臺灣衛星產值大於航太產值,同時也顯示台灣衛星產業結構過於單一化。

臺灣政府正透過B5G 計劃、立方衛星計畫及火箭入軌政策來支持產業發展。

臺灣的機會與挑戰

- 衛星製造端(Space Segment):Tier1 Level海外市場難度高,LEO Operators自製或委外Legacy 為主,進入門檻相對較高。在LEO導入COTS商規元件,可能集中在Tier2到Tier5 Level(Subsystem,Module,components,materials)的供應,但仍需克服取得「太空規」認證和技術成熟度的挑戰。

- 地面設備端(Ground Segment):這是臺灣最具優勢的領域。憑藉ICT和半導體實力,臺灣廠商應著重於 ESA 相關產品與技術的開發,許多新創和ODM/EMS廠商已投入ESA領域。

在投資方面,臺灣近十年在航太/太空領域的創投總額約2.2億美元(US$220 million),僅佔全國創投總額的1.5%。其中,約70%的投資來自企業創投(CVC)。

台翔航太(TAC)的角色與戰略佈局

台翔航太(TAC)是一家控股公司,於 2016 年從 IDF 戰機零組件業務轉型。其最大的股東是國發基金(佔 49%),這也決定了 TAC 的主導機關(區別於漢翔的主管機關經濟部)。

TAC 的核心戰略投資鎖定三大領域:國防、太空/衛星、無人機。

TAC的投資策略著重於擁有自主技術,以及具備商品化與在地化能力的公司。目前,TAC已佈局投資多家衛星相關的策略夥伴,包括生產衛星推進氣瓶的公司和製造IRU(慣性參考單元)的公司。 林處長強調,TAC的角色在於透過國發基金的資源和影響力,可以帶來政府資源與知名度,並支持技術的推廣和產業合作。他建議,在選擇衛星航太的合作夥伴時,台翔航太可以是首選之一。

盧森堡太空策略與產業發展

廖健苡Sophie LIAO 副處長(盧森堡台北辦事處)

盧森堡太空策略與產業發展:從小國到太空商業樞紐

盧森堡台北辦事處副處長廖健苡(Sophie LIAO)在這場演講中,深入分享了盧森堡如何從一個傳統的金融中心,轉型成為全球太空商業發展的關鍵參與者,並強調其獨特的商業太空策略、法律框架與對永續發展的承諾。廖副處長指出,儘管盧森堡並非傳統的「太空強國」,但憑藉著其獨特的戰略優勢和對商業太空的重視,已在全球太空產業生態系中佔有一席之地。

策略定位:歐洲門戶與開放社會

盧森堡地處歐洲心臟地帶,位居比利時、法國和德國之間,其核心地理位置使其成為管理歐洲業務的理想據點,許多國際企業因此選擇在此落腳。盧森堡是歐盟六個創始會員國之一,在經濟和政策面向上與歐盟高度一致,並快速採納歐盟法規納入國內法,將自身定位為進入歐盟市場的「門戶」。

盧森堡國土面積僅2586平方公里,總人口約68萬人。儘管幅員不大,但卻是一個極為開放的國際化社會,近乎50%的居民是來自170多個國家的外國人。其勞動人口中更有高達70%由外國人組成。由於其跨境地理位置,每天約有20萬以上的跨國工作者前來工作,使得盧森堡的人口結構在日間與夜間呈現有趣的變化。盧森堡擁有三種官方語言:盧森堡語、德語和法語。

經濟轉型:數據驅動與綠色願景

過去提到盧森堡,人們往往聯想到其發達的金融業,它是僅次於美國的全球第二大投資基金中心,管理著約七兆歐元的資產;例如臺灣人購買的海外基金中,約有80%是在盧森堡註冊的基金。然而,為避免過度依賴單一產業(如金融海嘯期間的衝擊),盧森堡政府積極推動產業多元化。

目前,盧森堡已將歐盟的「綠色政綱」(Green Deal)和「數位領導力」(Digital Leadership)納入國家策略。特別在數位轉型方面,盧森堡專注於「數據驅動的創新」策略。面對數位時代不斷產生的海量資料,盧森堡旨在探索如何在符合法規和個人隱私的框架下,對這些資料進行加值應用。這包括將傳統強項如金融業轉向金融科技(FinTech),以及將健康數據應用於精準醫療(HealthTech)和物流等領域的創新。太空產業作為重要的資料來源,其發展也與此數據加值創新應用策略息息相關。

太空產業:從衛星通訊起步

盧森堡發展太空產業的歷史可追溯至約40年前。起點是全球衛星運營商SES公司。在1985年SES成立時,盧森堡政府投資了該公司,至今盧森堡政府仍持有SES相當比例的股份。正是因為SES的成功經驗,盧森堡開始將眼光投向太空領域,甚至開玩笑說:「盧森堡在地球上的面積很小,但在太空中卻很遼闊」。

盧森堡於2000年開始與歐洲太空總署(ESA)合作,盧森堡加入ESA的ARTES telecommunications programme。開啟了第一個合作計畫,並於2005年正式成為ESA的成員國。

核心策略:太空資源倡議與法律保障

2016年,盧森堡提出了具有全球影響力的「太空資源倡議」(Spaceresources.lu Initiative)。此倡議基於對未來太空任務的思考,例如行星上的水或其他資源可能成為支持月球或深空任務的關鍵。

2017年,盧森堡通過了《太空資源探勘與使用辦法》,這是一個關鍵的里程碑。該法規提供了明確的法律框架:私人企業若憑藉自身力量在太空中採集到資源,可以將其帶回進行商業應用。但法規同時明確規定,任何個人或實體不能宣稱擁有任何小行星或佔有任何土地。此外,透過太空資源探勘所獲的利潤,不得用於資助恐怖攻擊或戰爭行為,這體現了「和平太空原則」。盧森堡是繼美國之後,第二個制定此類法律的國家,此明確的法律確定性吸引了許多太空探索和創新服務公司進駐盧森堡。

獨特的盧森堡太空署(LSA)

2018年,盧森堡成立了自己的太空署(LSA)。LSA的任務與傳統的太空總署(如NASA)大不相同:

- 專注商業發展:LSA的主要目標是推廣國內太空產業,著重於商業太空的發展。

- 非傳統任務:LSA不從事研究、不建造太空梭、不進行載具發射,也沒有任何國家任務。

- 打造商業環境:LSA的核心任務是為新太空商業建立一個具有吸引力的環境,包括設立法規指引、提供資金或協助新創公司取得資金、以及發展人才。

- 為了人才發展,盧森堡大學設有太空碩士學程,內容不僅涵蓋技術,也涵蓋商業層面。

此外,LSA作為ESA的成員,也扮演著商業太空新創公司與ESA合約計畫之間的「中間人」和「任務招標協調者」角色。

持續投資與永續願景

盧森堡政府對太空產業的承諾體現在其持續的高額預算投入上。根據ESA 2024年的太空經濟報告,盧森堡對太空預算的GDP投入比例僅次於美國和俄國,且高於歐洲平均水平。與歐盟會員國加上英國、瑞士、挪威等30國相比,盧森堡名列前茅。(2024 ESA Space Economy Report: https://space-economy.esa.int/documents/b61btvmeaf6Tz2osXPu712bL0dwO3uqdOrFAwNTQ.pdf)

2023年初,盧森堡發布了新的太空策略,強調永續性面向,這包括:商業太空經濟的永續發展、太空發展對地球永續的正面影響、太空活動本身的永續性(如處理太空垃圾的技術),以及太空資源的永續利用。

資金與生態系支持機制

盧森堡提供多層次的資金支持機制:

- 研發資金:國內的國家科技發展基金(FNR)鼓勵公立研究單位與私營企業進行研發。

- ESA回饋機制:LuxImpulse計畫是與ESA合作的,利用ESA的Geographical return,將會員國投入的資金回饋給在盧森堡設立的企業,用於研發活動,以提升技術知識與專業能力。

- 金融工具:盧森堡與歐洲投資銀行(EIB)簽署合作協議,開發符合永續原則的金融工具,利用地球觀測資料來協助金融創新,並促進ESG法規的遵守。

(參考:https://gouvernement.lu/en/actualites/toutes_actualites/communiques/2025/05-mai/15-lsa-bei.html) - 新創基金: 盧森堡政府在2021年與私人投資基金設立了專門基金,資助早期的太空新創公司。

針對新創公司,盧森堡設有兩個主要支持計畫:

- Fit For Start:每年選出五家成立未滿五年的全球新創公司,提供六個月的輔導、免費共同工作空間、專業指導,若成功畢業並獲得首輪融資,政府將提供5萬歐元的資金,且不佔取股權。

- ESRIC Startup Support:針對對太空資源探測計畫有新創意的公司,提供較長期的支持,最終要求在盧森堡落地。

快速成長的太空生態系與研究基礎

盧森堡的太空生態系正快速成長。從2012年僅有12公司,到現在已擁有約80家公司和研究單位。該生態系能力全面,涵蓋了地端、太空端、服務端和下游應用端,唯一不做的部分是火箭發射。

主要的研究合作夥伴包括:

- 盧森堡大學SNT:跨學科研究中心,擅長衛星通訊和無線通訊,曾與SES進行公私部門合作。

- LIST(盧森堡科技研究院):進行太空動力等研究,類似於臺灣的工研院角色。

- ESRIC(歐洲太空資源創新中心):由LSA、ESA和LIST合作成立的歐洲級中心,專注於太空資源探勘和應用的可行性研究。

- LSA Data Center:針對歐洲哥白尼地球觀測系統,提供觀測資料,供公司免費使用,進而發展加值服務與下游應用。

盧森堡的太空願景已體現於實際案例中,例如日本的月球探索公司ispace將其歐洲總部設在盧森堡。儘管ispace的第二次任務發射未能成功,但其設計、製造和測試的微型探測車TENACIOUS,是全程在盧森堡製造完成的。這展現了盧森堡作為一個小國,在太空領域亦懷抱著巨大的野心與願景。

國際低軌衛星應用趨勢與地面設備發展

曾巧靈組長(資策會產業情報研究所)

國際低軌衛星應用趨勢分析 臺灣廠商迎來通訊領域新契機

資策會產業情報研究所(MIC)組長曾巧靈針對「國際低軌衛星應用趨勢與地面設備發展」發表演講,深入分享資策會對國際衛星發展的觀察與趨勢。曾組長指出,隨著低軌道衛星的快速部署和技術革新,衛星通訊正從過去的利基市場轉向大眾市場,為全球供應鏈,特別是臺灣業者,帶來切入通訊領域的絕佳時機。

全球衛星市場:通訊應用主導成長

在當前的衛星世界中,通訊是業界最受關注的應用領域。根據數據統計,截至2023年,實際運作中的在軌衛星約有7560多顆,而到了2024年,這一數字已迅速突破近9000顆。從應用類型來看,通訊領域約佔總數的85%,其次是偏向數據應用的地球觀測領域。

展望未來,全球衛星的部署規模將持續爆炸性增長。國際電信聯盟(ITU)的統計顯示,每年衛星的申請數量持續成長,2024年已達到1300多件。這些申請量預示著未來5到10年內即將發射的衛星數量,整體全球運作衛星的規模可能增長到上萬顆以上,其中包含許多大型的「巨型星座」計畫。

Starlink引領寬頻通訊革命

過去幾年,衛星通訊大都採用專有技術,經濟規模的成長效益尚未明顯展現。然而,低軌衛星的出現正引領一場重大的變革。儘管衛星用戶數在2024年佔所有固網寬頻技術(包括光纖、有線電視和傳統DSL)的比例不到1%,但其成長速度極為快速,特別是在2023年到2024年間,呈現倍數成長。

這種快速成長主要來自於SpaceX旗下的Starlink用戶數增長。預計到2025年,Starlink的整體用戶數可能突破700萬大關。這種規模的擴張不僅引領了衛星通訊領域的重大革新,也帶動了相關周邊設備商(SI業者)的成長。

從應用佈局趨勢來看,最早的高軌衛星業者主要專注於窄頻通訊,由於距離地球較遠,在延遲和傳輸上存在限制。隨著低軌衛星的發展,應用領域逐步擴大,如早期的Globalstar或Orbcomm等業者提供窄頻通訊和衛星語音應用。而目前,由Starlink所引領的寬頻通訊,成為市場焦點。此外,英國的OneWeb、法國的Telesat等大型業者也積極推動衛星寬頻通訊的發展。同時,也有新創業者利用立方衛星(CubeSat)等較小型、低成本的衛星,投入物聯網(IoT)相關的應用。

廣覆蓋與高性價比帶來競爭優勢

曾組長強調,過去衛星通訊被視為利基型市場,但目前其廣覆蓋的優勢已相當明顯。根據美國聯邦通訊委員會(FCC)2024年的統計,從覆蓋範圍來看,美國前三大固網寬頻服務覆蓋率最高的營運商均為衛星業者。其中,Starlink在2021年開始部署後,覆蓋率快速成長,現已逼近100%的美國網路覆蓋率。

從地圖實景比較可看出,衛星的覆蓋優勢比光纖或DSL更為顯著。特別是在地形崎嶇的地區,如美國大峽谷等光纖網路難以完整部署的區域,衛星卻能做到全面覆蓋。這確立了衛星在固網寬頻領域的基礎優勢。

除了覆蓋優勢,衛星業者正持續往更高傳輸速度邁進。例如,Starlink V3新衛星計畫在明後年提供Gigabit等級的寬頻服務。屆時,如此高的速度將能與地面光纖網路業者展開直接競爭。

另一方面,資費過去是阻礙衛星普及的關鍵因素之一。但目前Starlink的資費方案已具備競爭力,以100 Mbps的傳輸速度為例,其最低資費已低於傳統高軌衛星業者如HughesNet(Hnet)的方案。Starlink作為全球性業者,更積極針對不同地區,如非洲和印度等低收入戶地區,推出更具競爭力的資費方案,以搶攻新的寬頻市場。

市場滲透:航空與海事領域優先導入寬頻

傳統上,衛星主要瞄準航空、海事等缺乏常規網路覆蓋的區域,過去主要由高軌衛星業者主導。然而,近兩年來,Starlink和OneWeb已成功滲透到民航和郵輪市場。

曾組長分析,民航和郵輪的乘客對於寬頻的需求相對較高,因此這兩個領域成為寬頻衛星技術優先滲透的目標。在民航方面,儘管美國航空(American Airlines)和達美航空(Delta)仍持續使用高軌衛星服務,但聯合航空(United Airlines)已全面著手更換為Starlink相關設備。在郵輪市場,前三大郵輪業者則已完全採用Starlink的寬頻衛星技術。其他業者如OneWeb也獲得了更多訂單。

長遠趨勢:衛星系統的彈性與感測通訊融合

著眼於更長期的發展,國際上新的衛星計畫正朝向更具彈性的系統發展。過去衛星一旦發射任務相對固定,但業界現在正思考如何有效應用衛星系統資源,使系統具備高度彈性。

例如,歐洲太空總署(ESA)和澳洲的計畫,致力於結合衛星兩大應用領域:通訊和觀測,來推廣服務。這與未來B5G/6G走向感測與通訊融合的趨勢一致。所採用的關鍵技術是「可重新配置酬載」(reconfigurable payload),讓同一顆衛星可以根據不同的任務需求,靈活地在通訊和觀測功能之間切換。

舉例來說,在森林火災的應用情境中,同一顆衛星可以同步拍攝火災燃燒範圍,同時接收地面感測器(如土壤濕度)的通訊數據。這顯示未來衛星的發展將會更加多元且具備多功能性。

地面設備發展:臺灣產業切入的重大機會

所有衛星應用最終都必須透過地面設備來實現,這也是臺灣業者高度關注的領域。目前的通訊地面設備發展主要可分為三大類型:可攜式、家庭用和企業用。

- 可攜式:要求輕薄化和薄型化,強調輕量設計。

- 家庭用:必須平衡效能與價格。由於一般用戶對價格較為敏感,若要普及,價格優勢至關重要。同時,考量家庭中聯網裝置的數量增加,對寬頻效能的需求也是不可或缺的。

- 企業用:強調高效能,要求大頻寬、低延遲,並具備高度的耐受性。

在這種多樣化的趨勢下,地面設備的製造將容納更廣泛的供應鏈。曾組長認為,這對於臺灣廠商切入使用者終端市場是一個極好的機會。

多軌整合與標準化推進生態系開放

除了終端設備的機會,國際上的地面設備商和營運商已積極投入多軌道整合服務。雖然多軌整合仍面臨技術和成本上的挑戰,因為它必須容納多軌與多頻的技術難題,仍需要一段時間發展,但這是許多業者關注的焦點。

此外,為了追求更大的經濟規模,臺灣業者也應關注全球衛星領域的標準化趨勢。目前主要有兩大標準化陣營:

- 3GPP陣營:從行動通訊的角度出發,主要參與者以行動通訊業者為主。

- IEEE旗下兩大聯盟:旨在打破供應鏈鎖定,讓更多業者加入衛星通訊生態系統。目前已有高軌業者及相關設備商投入其中。

總結而言,在國際衛星通訊的眾多新發展趨勢之下,當前階段對於臺灣產業切入通訊領域,確實是一個相當良好的時機。

From Ground to Sky — Resilient Connectivity with Phased Array Solutions

張書維 總經理(稜研科技股份有限公司)

從地面到太空 — 藉由相控陣列實現高韌性連網

在當前的通訊環境中,地面通訊(行動網路與固網)已廣泛覆蓋都市區域,但若要實現真正「無縫網路」,空中基地台便成為不可或缺的一環。稜研科技股份有限公司(TMYTEK)總經理張書維先生在演講中指出,TMYTEK自創辦以來就專注於相控陣列(Phased Array)技術的研發與應用,並積極將此核心技術推向衛星、高空平台(HAPS)乃至國防等領域,以建構具備高韌性(resilient)的未來通訊網路。

稜研科技概述與供應鏈整合策略

稜研科技創立於2014年,至今已滿11年,擁有約100位員工,其中約五成為研發人員。公司採取 Fabless(無工廠)商業模式,其核心策略是充分利用並整合臺灣的優質供應鏈,以實現產品的製造與量產。TMYTEK的業務拓展人員在國際上與各大營運商和數據機夥伴緊密合作,共同定義產品規格。

在資本方面,TMYTEK在過去六年已募資約5300萬美元。公司並已於今年(2005)1月成功登上臺灣的興櫃市場,積極朝上市腳步邁進。

空中通訊的兩大趨勢:多軌道整合與高空平台

張總經理強調,對於企業用戶、政府單位和國防用戶等特定群體而言,網路「不中斷」且「具備韌性」至關重要。因此,在追求無縫網路的過程中,TMYTEK鎖定兩大技術趨勢:

- 多軌道(Multi-Orbit)整合:現今許多衛星公司正在進行整併,希望透過多軌道的服務(如 LEO、MEO、GEO)提供高韌性的網路。然而,由於多數營運商走的是私有系統,要讓單一地面用戶終端(UT)在不同軌道的衛星間順暢切換,極具挑戰性。TMYTEK的解決方案在於相控陣列技術,正與一家國際大型數據機製造商合作,進行多軌道整合,並能針對不同軌道切換天線數量,以達到最佳效率。此外,為了應對不同專有系統的切換,數據機需要具備軟體定義的能力。此合作預計將於今年底前進行與衛星的實體端到端測試,並在明年第一季進行場域測試。

- 高空平台站(HAPS):對於缺乏低軌道衛星系統但仍希望擁有具備韌性且「可控」網路的國家(如日本),HAPS 成為一個重要的替代方案。日本的HAPS計畫由NTT與JSAT主導,預計在2026年開始為日本政府提供服務。HAPS 概念上是利用無人機在平流層進行駐空飛行,扮演空中基地台的角色。以日本計畫的無人機為例,它採用純電與太陽能板,具備飛行超過 40 天的能力。這意味著每個月只需一次飛行,即可提供不間斷的服務。HAPS 上搭載的酬載系統複雜,包括:與手機對聯的 Service Link(低頻段)、與地面閘道站進行後傳輸的高頻率毫米波平段,以及在地面站失聯時,用來與衛星連接的 Satellite Backhaul。HAPS 藉此成為地球與太空之間一個非常有效的「間接技術」。TMYTEK已交付一組閘道站系統給日本,並正進行HAPS的PO設計。

NTN標準化與全球實證成果

除了Multi-Orbit和HAPS,非地面網路(Non-Terrestrial Network, NTN)標準亦是近年來的焦點。NTN旨在連接地面的5G/6G系統與天上的衛星,讓單一使用者裝置能在所有系統中進行通訊,實現無需切換的無縫網路。稜研科技專注於相控陣列和毫米波的專業,積極參與多軌道、HAPS、以及NTN涵蓋範圍和控制領域的韌性網路項目。

在實證方面,TMYTEK在今年5月的大阪世博(Osaka Expo)上,與多個國際夥伴(包括 SUTD、JSAT、VIAVI、ROHDE & SCHWARZ 和 MediaTek)合作展示了現場連線。TMYTEK 交付了一套使用者終端系統,透過JSAT的GEO 衛星,以NTN協議完成了從新加坡SUTD到大阪的視訊通話。這項實作被視為全球首個透過GEO衛星和NTN協議進行視訊通話的案例,TMYTEK在其中負責建置電子掃描陣列天線系統。

原定於今年底進行的HAPS閘道站全球首次場域測試,由於氣候因素,目前已暫定推遲到明年第一季。

「樂高式」模組化:成本效益與軟體定義天線

在衛星通訊技術中,除了技術本身,成本是普及的關鍵挑戰。隨著預期使用者數量的增加,如何有效降低成本變得至關重要。

TMYTEK提出了獨特的「樂高技術」(Lego Technology)策略。其核心是將標準化的模組進行大量生產,藉由規模化來降低價格,並提升生產效率。這種方法能有效地降低整體成本,同時支援軟體定義相控陣列(Software Defined Phased Array),即透過軟體控制天線的部分。

在衛星產品規劃上,TMYTEK 提供了包括 Ku Band、預計今年推出的Ka Band,以及Q Band的子系統。所有的設計都基於「樂高」理念,以利於大量化與標準化生產。

以 Q Band 模組為例,單一模組約為1.5公分x1.5公分。此模組已與臺灣半導體產業的封裝廠合作進行封裝。例如,HAPS天線總共使用2304個天線單元,正是透過大量此類標準化模組堆疊組裝而成。這種樂高式的重複運用和配置彈性,能確保在面對不同陣列數量和配置需求時,仍能維持高效率和成本效益。

平面天線滿足歐洲市場雪天需求

張總經理亦提到,TMYTEK針對特定市場需求開發產品。例如,歐洲許多地區鋪設網路困難,傳統上依賴碟形天線進行傳輸,但碟形天線在下雪天性能會受到影響。

為此,TMYTEK應客戶需求開發了一款固定波束(fix beam)平面天線,雖然不具備相控陣列功能,但可用來取代傳統碟形天線。這款平面天線的尺寸僅為相同規格碟形天線的三分之一,在尺寸和重量上極具競爭力。透過結合臺灣強大的生產能力,這項產品也能大幅度、有效率地降低成本。 總結而言,稜研科技將持續專注於Phased Array天線相關技術,並致力於通過模組化和供應鏈整合,將技術高效落地於「從地面到太空」的連網解決方案中。

從「在地」走向「國際」:將製造優勢轉化為全球市場的領導力

楊秉叡副總經理(攸泰科技加值服務歐亞事業部)

將臺灣製造優勢轉化為全球領導力,星產業國際合作心法

攸泰科技加值服務歐亞事業部副總經理楊秉叡,以「從「在地」走向「國際」:將製造優勢轉化為全球市場的領導力」為題發表演講,深入剖析臺灣衛 星產業在全球化進程中所面臨的挑戰與機遇。楊副總經理強調,由於臺灣過去的地緣政治限制,導致衛 星產業發展起步較晚、相對受限,因此,快速追趕國際趨勢的關鍵就在於積極的國際合作。他藉由分享攸泰科技數年來在衛 星產業進行國際合作的寶貴經驗與心得,為與會的產業先進們提供了一條從在地優勢走向全球市場的實戰路徑。

從強固型設備跨足衛星領域

在演講一開始,楊副總經理首先介紹了攸泰科技的背景。攸泰科技隸屬於大眾集團,該集團在臺灣電子產業深耕已超過40年。攸泰科技本身是從大眾集團內專門製作強固型裝置的事業部分立出來,於 2011年成立,並於去年成功上市。由於對強固型設備的專業,攸泰科技的主要客戶之一正是專門從事海事生意的公司。海事市場恰巧是衛星應用的天然場域,因此,在海事客戶的引介之下,攸泰科技順理成章地踏入了衛星領域。

目前,攸泰科技在衛星領域已具備實質的國際合作成果。合作夥伴遍及全球,包括丹麥的衛星設備公司、新加坡和日本的航海公司,以及法國的衛星公司等。值得一提的是,在強固型裝置方面,攸泰科技是全球首家將Iridium的IoT模組直接整合到強固平板上,供礦業客戶使用的公司。楊副總經理強調,攸泰科技的定位是一家系統公司,習慣於提供給客戶的不僅是單一產品,而是完整的 Total Solution,產品佈局涵蓋天線、閘道器(gateway)、BoIP乃至於延伸顯示器(extension display)等。

衛星產業的特性與臺灣廠商的困境

楊副總經理指出,根據他數年來在衛星產業的觀察,該產業具有幾項核心特點,也是臺灣廠商進入國際市場時必須面對的挑戰。

- 封閉且保守的產業生態:衛星產業歷史悠久,存在已超過50年。它源於冷戰時期,最初的用途帶有強烈的特殊性,甚至可直接視為軍事用途。這種特殊的起源導致衛星產業不像消費性產品那樣一開始就面向社會大眾,因此,企業或整個產業鏈都相對抗拒對外公開資訊,形成了相當封閉保守的特性

- 高度獨立與技術密集:現階段,幾乎每家衛星運營商都傾向於獨立營運。這可能與國家安全高度相關,衛星公司不希望其通訊協議被破解。這種獨立性使得衛 星產品業者在嘗試進行大量生產時,面臨極大困擾。此外,衛星技術站在所有技術的最前端。由於衛星產品的特殊性(一旦發射,成則為衛星,敗則為太空垃圾,沒有搶救機會),其技術門檻極高。

- 地緣政治下的新指標:衛星產業已成為地緣政治下一個重要的指標性領域。「擁有衛星等同於擁有主權」,這已是國際間的明確認知。烏克蘭曾面臨 Starlink 通訊被拔除的威脅,促使所有國家意識到必須發展自己的主權衛星系統,例如臺灣目前正在積極部署的「韌性網路」。

面對這樣的國際環境,臺灣廠商雖然在地面設備和零組件方面有所貢獻(如 Starlink 許多零件採用臺灣製造),但仍面臨以下三大在地困境:

- 技術落後:由於過去地緣政治的限制,臺灣無論民間或政府,在技術扶植上無法全力投入,導致相較於歐美已發展許久的國家,在技術上存在一定程度的落後。

- 市場進入困難:衛星產業高度封閉,市場進入極難找到「敲門磚」。例如,美國最大的衛 星公司 Intelsat(已與 SES 合併)的主要客戶是美國國防部。這導致其高階主管或掌握技術的人員,通常會抗拒與外界進行深入溝通,難以判斷外部資訊是否會對他們造成風險。

- 亞洲人的網路痛點:楊副總經理坦言,亞洲廠商較不習慣透過各種管道積極建立國際網絡。即使參加國際展覽,許多廠商也習慣於保守含蓄地「站在攤位上等待人家過來」,這在需要主動出擊的國際商場上製造了困擾。

掌握全球脈動:衛星產業的六大關鍵紅點

為了克服進入市場的封閉性挑戰,楊副總經理分享了攸泰科技的經驗:積極參與全球最具影響力的產業展覽與論壇。他指出,全球衛星產業有六個最重要的「紅點」,分為三大展覽會和三大論壇。

三大展覽會:

- 美國 SATELLITE (Washington D.C., 每年三月):這是所有衛星產業人士的必去之地,所有最新的國際趨勢和產品資訊都會在此展示。

- 德國布萊梅 Space Tech Expo Europe:作為歐洲衛 星產業的盛會,它更側重於研發(R&D)、應用及設定的發展。

- 新加坡 CommunicAsia (每年五月):屬於大型展覽的一部分,代表亞洲地區的主要展會。

三大論壇: 論壇與展覽不同,論壇更著重於意見交流,業界人士往往更容易從中獲取有價值的資訊。

- 美國 Colorado Springs, Space Symposium:每年安排時間去聆聽和瞭解的重要論壇。

- 法國 Paris Space Week:今年特別值得關注,因為該論壇組織了一場關於地緣政治的有趣議題,邀請了五個國家的國防部負責太空衛星的將軍進行分享,內容聚焦於「烏克蘭 Starlink 訊號被拔除後,各國做了哪些準備」,答案明確指出自主衛星的重要性。

- 亞洲 ABS Annual Forum (APSCC):這是楊副總經理強調的重點,其形式與其他展會不同。

APSCC 2025 登台:臺灣廠商擴展國際網絡的黃金機會

楊副總經理特別介紹了 APSCC (ABS Annual Forum),並宣布一項重大消息:在攸泰科技的積極邀請下,APSCC決定於 2025 年移師台北舉行。

APSCC與其他大型展覽不同,它通常連續三天在同一家飯店的大型會議室內舉行。所有與會者聚集一堂,聽取不同的 panel discussion。這種形式的好處是,與會者之間可以進行更密集、更深入的交流,更容易建立聯繫。

APSCC在亞洲已有30多年歷史,2025年將是第31屆在臺灣舉辦。雖然APSCC的報名費用不便宜(例如,目前報名費用約為1300美元),但正因如此,出席者通常不是工程師,而是中高階主管或學者。去年有超過 500 位專家學者與會。這意味著臺灣廠商將有機會在三天內,與500多位衛星產業的中高階決策者齊聚一堂,這對於建立國際合作網絡是極佳的機會。

這場盛會將於 2025 年11月4日至6日在台北內湖萬豪酒店舉行。目前,APSCC的會員涵蓋了所有與衛星相關的國際大公司,而臺灣只有兩家正式會員:中華電信與攸泰科技。

楊副總經理總結強調,APSCC在台北舉辦是非常難得的機會,臺灣的產業先進們無須遠赴華盛頓、巴黎或遙遠的國外,就能在台北與所有國際合作夥伴齊聚一堂。

他指出,國際合作夥伴普遍期望與臺灣的產業界在生產製造方面進行合作。因此,當國際夥伴帶著合作的意願來到臺灣時,對於希望在太空領域更進一步的臺灣產業界來說,這將是極大的幫助。

最後,雖然活動報名費用昂貴,但攸泰科技已成功向主辦單位爭取到優惠碼,可協助參與者節省350美元的報名費用,鼓勵所有有興趣的產業先進把握機會踴躍參與。楊副總經理希望透過這樣的國際交流平台,協助臺灣將其在製造上的優勢,轉化為全球市場的領導力,實現「從在地走向國際」的目標。

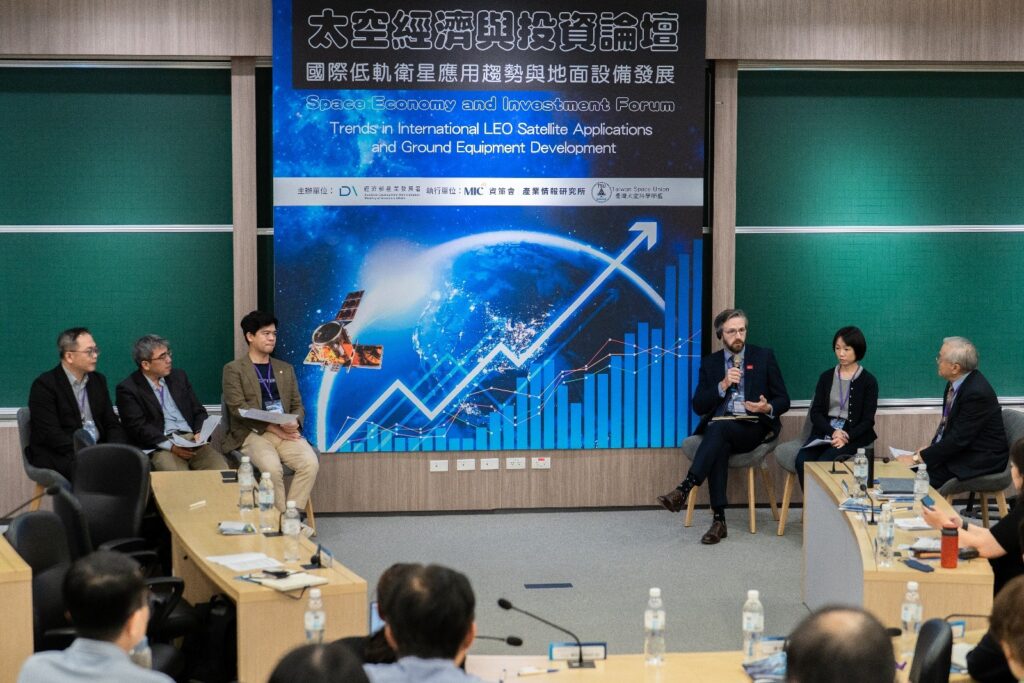

Panel Discussion

臺灣太空產業的挑戰與機遇:國際合作、供應鏈升級及法規驗證成關鍵

由臺灣太空科學聯盟葉永烜主席主持的一場專家座談會,匯集了來自投資、技術、國際合作和供應鏈等領域的五位與談人,針對當前全球通訊產業中,臺灣所面臨的挑戰與機遇進行了深入探討。專家們一致認為,儘管全球衛星領域發展蓬勃帶來多元化需求,臺灣欲從既有的電子產品製造優勢,升級成為國際供應鏈中的關鍵設計者,仍需克服漫長的驗證週期、地緣政治限制以及極需突破的核心技術壁壘。

太空產業的宏觀挑戰與策略佈局

盧森堡台北辦事處副處長廖健苡指出,臺灣在太空產業中面臨的主要挑戰和機遇在於「國際接取」。這包括如何取得資訊、技術以及與國際間的合作機會。她強調,太空發展必然需要合作,臺灣不太可能完全單獨完成所有工作。

廖副處長建議,除了參加大型展會外,企業應鼓勵多參與一些較為專業和集中的小型展會,若已鎖定某一特定國家或趨勢,小型展會可能更有效率。同時,鑑於太空產業與地緣政治關係特殊,臺灣企業應思考全球佈局策略,如同台積電(TSMC)已擴展至美國和歐洲一樣。

投資人視角:機會可見但難以掌握

台翔航太財務暨投資處處長林育烽從台灣創投角度分析,他個人觀察認為,低軌道衛星(LEO)領域的機會對於臺灣新創而言,可能是「看得到,吃不到」的。尤其在寬頻衛星領域多由大廠主導。

然而,他認為國內創投資金相對不足,可聚焦供應鏈缺口與ICT技術能力。太空部分供應鏈:避開進入門檻極高的Tier 1系統整合,專注於Tier 3至Tier 5供應鏈的核心能力可跨足多個領域公司。例如,一家高壓氣瓶隱形冠軍公司,其產品橫跨航太、工業、衛星及火箭載體等領域。他強調,由於太空等級的驗證需時甚長,投資人較為擔憂,因此公司若能同時發展其他產品領域佈局,將可提高投資意願。

技術升級的漫長旅程:擺脫代工宿命

稜研科技總經理張書維表示,太空領域的蓬勃發展帶來了多元化的需求,這是巨大的機會。但挑戰在於臺灣的供應鏈雖然擁有快速反應和優異成本效率的優勢,卻急於跳脫「純代工」的角色。

張總經理坦言,要一下子跳到「規格制定者」並不容易。真正的挑戰是如何在全球範圍內建立信任並進入對方的供應鏈。他以稜研的經驗為例,他們必須每年參加國際重要展會(如美國Sat Show)。從設計到量產出貨,通常需要兩到三年的時間。他指出,建立客戶信任度至少需要兩年起跳,對於新創公司來說,如何在這漫長的驗證和等待過程中生存下來,是最大的痛點。

驗證瓶頸:商業化與核心「測試數據」的壁壘

攸泰科技副總經理楊秉叡代表供應鏈角色分享時,再次確認臺灣在電子產品製造、成本管控和品質掌握方面擁有世界級的優勢。目前,攸泰科技主要以ODM(原始設計製造)甚至EMS(電子製造服務)的角色與國外客戶合作。

楊副總經理揭示了一個難以突破的「秘密」:在產品成功商業化出貨的過程中,產品品質的穩定度至關重要。然而,國外客戶手中的測試數據和測試程序(test procedure)是他們不願透露給臺灣廠商的核心資訊。這些數據往往是他們幾十年來在衛星發射和資訊回傳過程中累積的寶貴資料。

他總結,臺灣目前面臨的最大挑戰在於「驗證」(Verification/Bottleneck)。由於臺灣缺乏自己的自主衛星或足夠的測試衛星(儘管未來有立方衛星「4+2」計畫),我們難以獲得驗證自身產品所需的數據。如何在沒有太空飛行驗證記錄(Flight Proof)的情況下,確保產品品質,是目前最艱辛的道路。

借鑒英國經驗:集群的力量與國際合作

針對臺灣如何利用現有優勢,主持人葉教授也詢問英國Satellite Applications Catapult的技術長Richard Lowe,英國的「太空集群」(Space Clusters)如何協助新創和中型企業成長。

Richard Lowe列舉了集群的幾大優勢:

- 建立國際聯繫:集群能組織公司團體(例如目前有七、八家英國新創公司在臺灣)進行國際交流。

- 資訊共享:英國有句俗話:「水漲船高」(A rising tide lifts all boats)。在正確的場合下,即使是競爭者也可以坐在一起分享資訊,幫助整個產業成功。

- 提供集體聲音:集群讓小公司擁有更大的發言權,能夠共同應對法規上的困難,例如獲得發射許可證的挑戰。他們可以共同向英國太空總署(UKSA)提出建議,簡化流程。

分攤成本:集群指派中央協調員,前往不同國家參加活動並收集資訊,再回報給所有小公司。雖然單一小公司無法負擔這些出差費用,但通過成本匯集(pooling the costs),他們都能獲得關鍵資訊。

展望未來:政策穩定性與間接參與機制

廖健苡副處長進一步指出,由於國際局勢,臺灣無法完全複製盧森堡的策略。她引述研究員廖立文博士的觀點,可加入區域平台的太空產業鏈分工,透過區域對區域的產品銷售與應用服務平台,加快中型太空產業水準達到全球性品質與規格要求,再順勢掛進全球太空經濟的網絡。 主持人葉主席總結,希望未來能繼續舉辦第二屆論壇,深入探討相關議題。